PERSPECTIVES

MARCHÉS ET ALLOCATION

L’analyse mensuelle de nos experts

Notre scénario central

Directeur Général Délégué,

Directeur des gestions

OFI INVEST

Les principales Banques Centrales se sont exprimées durant le mois de mai et ont agi comme nous l’attendions. La Réserve fédérale américaine a relevé ses taux d’un quart de point et semble se mettre en « mode pause » en attendant d’observer le fléchissement attendu de l’économie, donc de l’emploi puis de la composante salaire de l’inflation. Les anticipations de baisses supplémentaires des taux de la Fed ont été comblées en 2023 et réduites sur 2024, en ligne avec nos attentes, amenant les taux longs sur des niveaux que nous jugeons attractifs autour de 3,75% sur le 10 ans américain. Du côté de la Banque Centrale Européenne (BCE), deux hausses supplémentaires de 0,25% devraient encore intervenir d’ici l’été, amenant également les taux allemand et français sur des niveaux cohérents avec nos cibles d’achat à respectivement 2,50% et 3,00% sur la maturité 10 ans. Néanmoins, le comportement de l’inflation coeur sera à surveiller dans les mois qui viennent, les incertitudes restant élevées à l’image des chiffres surprises observés au Royaume-Uni.

Les marchés du crédit « Investment Grade » et « High Yield » restent bien orientés et continuent d’offrir des niveaux de portage attractifs.

De plus, le comportement inversé des marges de crédit et des taux d’intérêt contribuent à stabiliser le niveau de rendement absolu de cette classe d’actifs abaissant mécaniquement sa volatilité. En effet, en cas d’anticipations de ralentissement économique, les spreads de crédit devraient s’écarter mais le mouvement serait probablement compensé par des baisses de taux d’intérêt.

Si les indices actions sont restés stables en Europe, le secteur technologique américain a emmené les indices américains au travers de la performance des « gigas capitalisations » habituelles. Nous restons prudents tactiquement sur les marchés actions considérant que beaucoup de bonnes nouvelles sur les chiffres à venir semblent d’ores et déjà intégrées dans les cours. En effet, les scenarii de risque d’un ralentissement économique nettement plus fort qu’attendu ou, à l’inverse, de nouveaux tours de vis monétaire des Banques Centrales devraient peser sur les cours et offrir des opportunités de se repositionner sur les actions avec une préférence pour l’Europe.

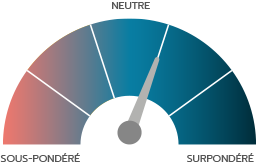

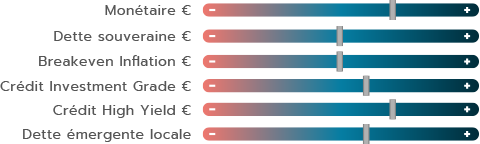

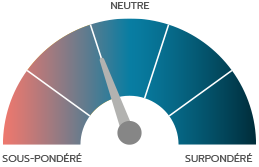

NOS VUES AU 06/06/2023

Après des données macroéconomiques meilleures qu’attendu, les marchés ont revu leurs anticipations pour les taux directeurs des Banques Centrales. Les taux courts ont remonté en Europe et aux États-Unis. Le pic sur les taux directeurs a été repoussé et les baisses éventuelles sont maintenant décalées à 2024. Dans ce contexte, le marché nous semble maintenant mieux positionné. Nous maintenons notre recommandation de surpondération sur les obligations. Le taux allemand 10 ans devrait évoluer autour de 2,40%/2,50% dans les prochains mois et nous estimons qu’il est intéressant d’être neutre ou positif sur la duration à ces niveaux. Nos vues sur le crédit restent inchangées également avec un portage que nous jugeons attractif notamment sur le « High Yield » avec des taux supérieurs à 7,5% qui offrent une bonne protection en cas de stress de crédit. Enfin, nous avons réduit le curseur sur l’inflation à la suite de la bonne performance des « breakeven » en mai.

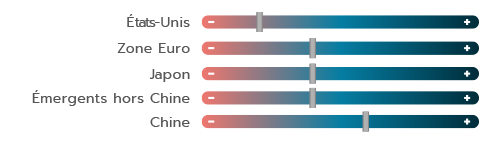

Nous demeurons prudents sur les marchés actions compte tenu d’un environnement économique incertain. Aux États-Unis, les marchés anticipent implicitement un ralentissement économique modéré, suivi très rapidement par des mesures de soutien de la Banque Centrale américaine, le tout n’ayant in-fine que peu d’impact sur les marges des entreprises et sur leur capacité bénéficiaire. Avec un PER de 19 fois pour l’année en cours et une hyper concentration des performances, le niveau du S&P 500 ne nous semble pas attractif compte tenu des incertitudes que nous continuons à percevoir. Nous avons toujours une préférence relative pour l’Europe et le Japon, ces deux régions affichant des niveaux de multiples bien plus abordables. Nous maintenons en revanche notre pari positif sur le marché chinois compte tenu de perspectives de reprise intactes, malgré les quelques soubresauts enregistrés au cours du mois de mai.

Le yen s’est déprécié d’environ 4% contre le dollar en mai et reste à son plus bas niveau depuis 2008 contre l’euro (autour de 150). Il y a quelques mois, le ministère des Finances japonais était intervenu pour faire face à la forte dépréciation du yen. En cas de nouvelle dépréciation, une intervention n’est pas exclue. De plus, l’inflation au Japon continue à être plus forte que les prévisions de la BoJ (Banque Centrale du Japon) et la faiblesse du yen alimente encore la pression inflationniste. L’ajustement de la courbe des taux devrait donc suivre cette année, ce qui impliquerait un ajustement de la devise. Nous restons donc exposés au yen.

L’euro s’est déprécié d’environ 3% contre le dollar en mai. Ce mouvement s’explique en grande partie par la révision à la hausse, de la part des marchés, des anticipations de politique monétaire américaine.

Macroéconomie

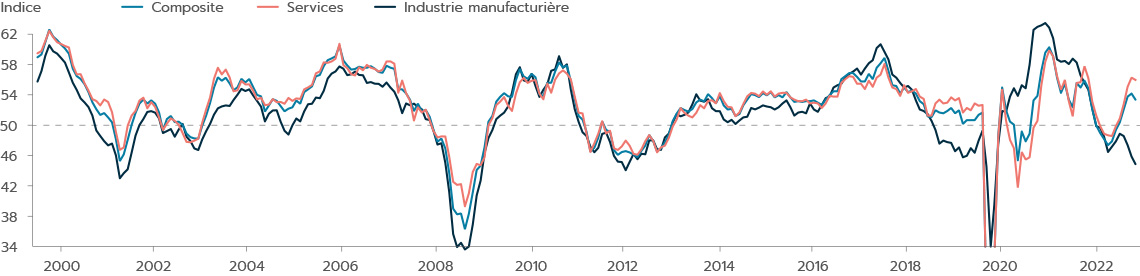

UNE CROISSANCE ENTIÈREMENT PORTÉE PAR LES SERVICES

Responsable de la Recherche

Macroéconomique et Stratégie

OFI INVEST ASSET MANAGEMENT

L’économie américaine croît plus vite que l’économie européenne et les bonnes surprises macroéconomiques accélèrent de nouveau de l’autre côté de l’Atlantique. La consommation des ménages, qui a rebondi de 21% (en termes réels) depuis le début de la Covid, peine à ralentir : les dépenses se concentrent désormais dans le secteur des services, alimentées par un marché du travail toujours vigoureux (il y a encore 1,8 position ouverte par chômeur), et des hausses de salaires élevées - en particulier pour les métiers à faibles revenus, qui sont normalement les plus exposés face à une inflation persistante. À cet égard, il est intéressant de souligner que le Beige Book(1) relève des signaux dans ce sens : la forte inflation et la fin des prestations liées à la Covid ont continué de peser sur le budget des ménages à revenu faible ou modeste, ce qui a entraîné une augmentation de la demande de services sociaux (pour la nourriture et le logement). Enfin, les défauts de paiement sur les prêts à la consommation sont revenus plus près des niveaux d’avant pandémie. Ces signes sont-ils avant-coureurs d’une modération plus marquée de la consommation à venir ? À ce stade du cycle la dégradation des conditions financières reste le point à surveiller, notamment pour les Petites et Moyennes Entreprises (PME) qui représentent l’essentiel de l’excès de demande sur le marché du travail et qui sont également les plus exposées aux risques sur les banques régionales.

Contrairement aux États-Unis, la zone Euro a été confrontée à des données décevantes sur le plan de l’activité économique avec, en premier lieu, la révision à la baisse de la croissance allemande au 1er trimestre qui finalement n’aura pas échappé à la récession technique cet hiver. Sur la base des données actuelles, la croissance en zone Euro s’annonce selon nous très modérée au 2e trimestre.

Le véritable point commun entre les États-Unis et la zone Euro (et dans les autres pays développés) est que la croissance est exclusivement portée par les services. Depuis le début d’année, les enquêtes auprès des entreprises illustrent la contraction de l’industrie et une forte expansion des services. Cette dichotomie est souvent présente pendant les phases de ralentissement, mais elle a atteint un niveau historiquement élevé en zone Euro. La divergence peut raisonnablement s’expliquer par deux facteurs : le premier est que les services bénéficient encore de la reprise post-Covid, la consommation des ménages allant des biens vers les services, le deuxième facteur est que l’industrie souffre du bas niveau des carnets de commande et demeure peu soutenue par une reprise chinoise atypique, peu tournée vers les biens durables.

Dans cet environnement, la politique monétaire devrait rester axée sur le combat contre l’inflation, car le processus de désinflation est initié, mais les risques haussiers demeurent sur l’inflation des services, dont la dynamique dépend de la résilience de la demande. Le dernier chiffre d’inflation en zone Euro confirme que la baisse de l’inflation totale est liée premièrement à l’énergie, et deuxièmement à la modération de l’inflation des prix alimentaires et des biens. L’inflation marque un ralentissement plus fort que prévu, puisqu’elle est passée de 7,0% en avril à 6,1% en mai et devrait atteindre facilement 5,0% au cours de l’été. Autre signal positif de l’inflation des services : les prix continuent d’augmenter en mai, mais à un rythme moins élevé (5,0% contre 5.2% en avril, en glissement annuel). Toutefois, comme l’a dit Christine Lagarde, Présidente de la Banque Centrale Européenne, « cela n’est pas une preuve claire que le sommet est atteint », surtout dans un contexte où les travailleurs disposent d’un pouvoir de négociation considérable et que le rattrapage des salaires à l’inflation est en train de se concrétiser (l’indice des salaires négociés pour la zone Euro, calculé par la Banque Centrale Européenne (BCE), atteint pour la première fois 4,3% au 1er trimestre 2023).

Pour ces raisons, nous pensons que l’opinion dominante au sein du Conseil des gouverneurs de la BCE ne devrait pas changer, et nous anticipons deux hausses de 25 points de base en juin et en juillet, avec un taux de dépôt à 3,75%.

La Réserve fédérale américaine (Fed), lors de la dernière réunion, avait anticipé une pause en juin. Cette pause est aussi notre scénario central, mais il devrait s’agir d’une pause « hawkish ». Les comptes-rendus de la dernière réunion ont souligné une forte dispersion de points de vue au sein du Conseil des gouverneurs de la Fed et cette dispersion s’est probablement accentuée avec les bonnes surprises macroéconomiques que nous avons eues courant mai. Ceci pourrait amener la Fed à relever les taux directeurs une dernière fois cet été, comme attendu sur les marchés.

TAUX D’INTÉRÊT

AVONS-NOUS TROUVÉ UN NOUVEAU POINT D’ÉQUILIBRE SUR LES TAUX ?

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

Le taux 10 ans allemand évolue autour de 2,30%, proche du niveau de fin avril. Depuis plus de 2 mois maintenant, il se maintient dans un corridor entre 2,20% et 2,50%. Ceci peut laisser penser que nous avons trouvé un nouvel équilibre sur les marchés obligataires européens. Si le Bund (emprunt d’État allemand à 10 ans) semble bien ancré, ceci n’est pourtant pas le cas pour les taux courts ou pour d’autres pays comme les États-Unis. En effet, les taux américains 10 ans sont passés de 3,42% fin avril à 3,69% fin mai.

Au moment des dernières hausses de taux de la Fed et de la BCE début mai, les marchés obligataires anticipaient déjà une fin du cycle de remontées de taux, mais aussi des baisses rapides à suivre, en particulier aux États-Unis. Ces anticipations de baisses reflétaient principalement les risques sur la croissance américaine. Or, les récentes données aux États- Unis et en Europe - avec un indice PMI des services que nous jugeons robuste et des chiffres d’inflation élevés au Royaume-Uni - ont redonné du crédit à des hausses de taux supplémentaires, surtout de la part de la BoE (Bank of England). Plus significativement, les baisses de taux anticipées par le marché se sont en partie dissipées.

Dans ce contexte, ce sont donc davantage les taux courts qui se sont tendus, entraînant une inversion plus forte des courbes de taux. Pour mémoire, des pentes inversées sont généralement annonciatrices de récessions. Est-ce que ce mouvement sur les taux peut encore continuer ? Nous en doutons.

Nous avions déjà indiqué le mois dernier que la BCE devait terminer son cycle de hausse de taux, après encore sans doute deux hausses à venir, puis faire une longue pause. De même aux États-Unis, les baisses de taux anticipées par le marché en 2023 nous semblaient exagérées. Ces dernières semaines, le marché s’est donc davantage calé sur nos anticipations et nous pensons que l’essentiel du mouvement de hausse est maintenant réalisé. C’est pour cette raison principalement que nous sommes surpondérés sur les obligations en général. Si nous ne voyons pas de baisse de taux marquées pour les mois à venir, nous estimons que les obligations souveraines sont intéressantes pour leur portage. De plus, compte-tenu du manque de visibilité sur le deuxième semestre et les risques qui pèsent sur l’économie, les obligations souveraines seront d’autant plus intéressantes à détenir dans une allocation équilibrée.

LE MARCHÉ OBLIGATAIRE EUROPÉEN À TOUT POUR PLAIRE

Pour un émetteur public ou privé, des taux d’émissions plus élevés sont rarement synonymes de bonnes nouvelles. Toutefois, le plus important est de pouvoir placer sa dette auprès des investisseurs et, jusqu’à présent, les émissions se passent bien, ceci grâce en grande partie aux niveaux d’émissions attractifs et aux résultats des entreprises qui restent solides.

Mais pourquoi les niveaux sont-ils attractifs sur le crédit ? Tout d’abord, les taux sur le marché du crédit ont remonté avec la hausse des taux directeurs des Banques Centrales. D’autre part, à la suite de plusieurs épisodes de volatilité en 2022, les spreads de crédit se sont stabilisés sur des niveaux qui restent supérieurs à la moyenne de ces 10 dernières années. Le fait que la BCE arrive au bout de son cycle de hausse de taux peut également rassurer sur une sortie de route éventuelle, et ceci alors même que la banque réduit ses achats d’actifs.

Avec des taux sur le crédit « Investment Grade » qui avoisinent les 4,25%, plus de 7,5% sur le « High Yield » et aussi 3,5% sur des taux monétaires, le marché obligataire est redevenu plus qu’une alternative au marché actions. La baisse de la volatilité, des performances positives depuis le début de l’année et un portage qui protège les investisseurs en cas d’écartement des spreads sont autant de facteurs positifs pour le marché du crédit européen.

C’est le taux directeur de la Banque Centrale au Royaume-Uni depuis la hausse de 0,25% du 11 mai 2023. Un taux qui pourrait atteindre 5,5% en fin d’année selon les anticipations de marché.

| INDICES OBLIGATAIRES COUPONS RÉINVESTIS | MAI 2023 | YTD |

|---|---|---|

| JPM Emu | 0,34% | 2,66% |

| Bloomberg Barclays Euro Aggregate Corp | 0,17% | 2,64% |

| Bloomberg Barclays Pan European High Yield en euro | 0,89% | 4,32% |

Les performances passées ne préjugent pas des performances futures.

ACTIONS

CROISSANCE CHINOISE : UN FREIN À LA BONNE TENUE DES MARCHÉS ACTIONS ?

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

C’est clairement la question que se posent les opérateurs à ce stade du cycle, comme en témoignent les performances sectorielles et régionales affichées au cours du mois de mai. Le scénario était pourtant bien rodé, et très largement repris par bon nombre de stratégistes depuis plusieurs mois. La réouverture de la Chine devait « inoculer » un surplus de croissance économique à l’ensemble de la planète et bénéficier aux sociétés exposées au consommateur chinois. Les marchés financiers avaient d’ailleurs pris les devants, propulsant les sociétés du luxe, de loisirs ou encore d’hôtellerie parmi les meilleures performances depuis le début de l’année, notamment en Europe et en Asie, deux géographies traditionnellement bien exposées à la consommation chinoise. Les dernières publications statistiques semblent dépeindre une situation différente des anticipations initiales. En effet, les données économiques et financières publiées récemment s’illustrent par des indicateurs avancés moroses et supposent un rythme de reprise plus modéré. Par ailleurs, les tensions commerciales entre la Chine et les États-Unis redoublent d’intensité, et ajoutent des facteurs de risques à la reprise économique de la zone.

UN IMPACT SUR LES PERFORMANCES SECTORIELLES

À bien y regarder, les performances sectorielles en mai ont bien reflété cette inflexion dans la dynamique chinoise. En Europe, les valeurs du luxe et de cosmétique (LVMH*, L’Oréal*…) ont baissé plus que le marché, même si elles restent encore à des niveaux de performance très satisfaisants depuis le début de l’année. Au Japon, les titres des grands magasins (Takashimaya*…), des sociétés de transport ferroviaire et aérien (East Japan Railway*…) ou encore de distribution sélective (ABC-MART INC*) ont également marqué le pas en mai, contrastant ainsi avec la tendance des derniers mois. Et aux États-Unis, les groupes fortement dépendants de la Chine pour atteindre leurs objectifs de croissance annoncés (YUM Brands*, Starbucks*…) ont également contre-performé, malgré des publications de résultats supérieures aux attentes.

Qu’à cela ne tienne ! Si la Chine déçoit, l’Intelligence Artificielle (IA) emporte maintenant tous les suffrages. La publication trimestrielle de Nvidia* aux États- Unis, mais plus encore les révisions à la hausse de ses perspectives d’activité portées par l’accélération des investissements dans l’Intelligence Artificielle générative ont à nouveau enflammé toute la sphère gravitant autour du thème. La concentration de la performance de l’indice S&P 500 autour de quelques émetteurs s’en est encore renforcée en mai. Cette même performance serait par ailleurs négative si nous devions équipondérer les composantes de l’indice.

DES BORNES DE FLUCTUATION TRÈS ÉTROITES

Au-delà de la volatilité provoquée par l’effondrement des banques régionales américaines, les marchés actions sont enfermés dans des bornes de fluctuation très étroites. Concrètement, les marchés sont au même niveau que ceux de fin janvier, lorsque nous avons décidé d’abaisser légèrement sous la neutralité cette classe d’actifs. Nous restons prudents sans imaginer pour autant un effondrement des marchés. Avec des PER de respectivement 19 et 13 pour les marchés américains et européens, la ligne de crête existe mais est mince. Ces niveaux se justifient si les taux d’intérêt à long terme restent identiques et si, en parallèle, la croissance mondiale n’est pas sévèrement revue à la baisse, ce qui aurait un impact sur les bénéfices des entreprises. Les multiples de valorisation ne pourront plus se justifier en cas de fortes tensions sur les marchés obligataires, ou bien en cas de forte contraction de l’économie.

DES DIVERGENCES GÉOGRAPHIQUES

Nous continuons à afficher une légère sous-pondération sur les valeurs américaines. Le marché reste accroché à des niveaux de multiples élevés et la performance des indices depuis le début de l’année est incroyablement concentrée sur une poignée d’acteurs, rendant la hausse plus fragile qu’ailleurs. Nous préférons l’Europe et le Japon, qui affichent des multiples beaucoup moins élevés pour des perspectives de croissance de résultats quasiment identiques. Enfin, en dépit des mauvaises performances du marché chinois, nous maintenons notre surpondération.

C’est le montant de la capitalisation boursière atteint par NVIDIA* courant mai, après une performance boursière de 160% depuis le début de l’année.

| INDICES ACTIONS DIVIDENDES NETS RÉINVESTIS EN DEVISES LOCALES | MAI 2023 | YTD |

|---|---|---|

| CAC 40 | -4,21% | 11,68% |

| EuroStoxx | -2,51% | 10,59% |

| S&P 500 en dollars | 0,38% | 9,41% |

| MSCI AC World en dollars | -1,07% | 7,68% |

Les performances passées ne préjugent pas des performances futures.

ÉMERGENTS

LA CHINE EST-ELLE VRAIMENT REPARTIE ?

Directeur Général

SYNCICAP ASSET MANAGEMENT

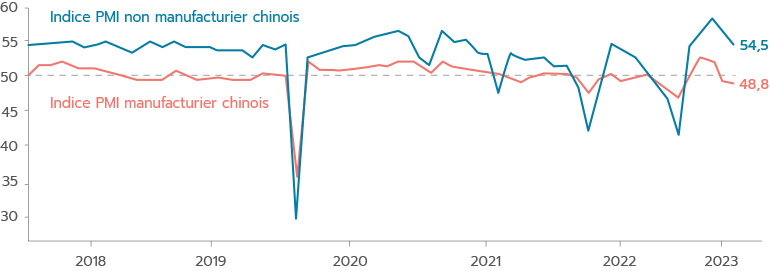

L’abandon soudain de la politique « zéro Covid » en Chine a été surprenant et plein de promesses. La Bourse a salué cette décision avec une envolée de plus de 40% de l’indice « MSCI China all shares » jusqu’à mi-janvier. Depuis, la tendance s’est inversée avec un recul de près de 15%. Comment analyser cette situation ?

Au 1er trimestre, le PIB a progressé de 4,5% en rythme annuel et les indicateurs de mobilité recensés à l’occasion de la « golden week » ont été très bons. Mais cette dynamique initiale s’est estompée. Pour le deuxième mois consécutif : l’indice PMI manufacturier a baissé à 48,8, soit le plus bas niveau depuis décembre 2022. L’indice des services et de la construction, lui, reste au-dessus du seuil de 50,0 (à 54,5), mais en repli par rapport au mois dernier (56,4). Par ailleurs, les investissements directs étrangers ont baissé de 3,3% sur les quatre premiers mois de l’année, le chômage des jeunes a encore progressé et atteint pratiquement 20%, le tout dans un contexte international très tendu.

La confiance générale semble manquer et il n’y a pas de plan gouvernemental de stimulation économique clair alors que trois des principaux moteurs qui ont porté l’économie chinoise depuis 15 ans montrent des signes de faiblesse :

- L’immobilier. Les mesures de sauvetage prises par les autorités ont permis au marché de se stabiliser mais le secteur ne tirera plus la croissance. Les investissements immobiliers s’essoufflent et sont en baisse de 6,2% depuis le début 2023. Au-delà, deux facteurs vont peser : le gouvernement a décidé de limiter la spéculation immobilière pour favoriser l’accès des ménages au logement. Par ailleurs, sous l’effet d’une démographie déclinante, les 4 plus grandes villes chinoises ont vu leur population baisser en 2022.

- L’exportation. L’activité représente près de 20% du PIB chinois, ce qui montre que le pays ne peut pas se fermer. Or, il y a deux obstacles : les États-Unis qui entretiennent une guerre commerciale fondée sur les taxes et les embargos et, par ailleurs, l’Europe et les États-Unis qui sont en phase de ralentissement économique.

- L’investissement en infrastructures. Après la crise de 2008, le gouvernement avait relancé l’activité en mettant en œuvre des programmes d’infrastructure très importants. Ce n’est plus à l’ordre du jour : il y a moins de besoins, mais surtout pour des raisons financières. Le déficit budgétaire de cette année a été limité à 3% du PIB car les dettes accumulées publiques et privées sont devenues très importantes, avec désormais les mêmes ordres de grandeur qu’en Occident : près de 280% du PIB. La différence avec les pays occidentaux est que cette dette est en très grande partie détenue domestiquement et que le pays dispose de réserves de change (environ 3 200 Mds USD) et d’un excédent commercial. La relance sera donc principalement accompagnée par des mesures monétaires. Le taux de réserves obligatoires des banques a été abaissé à plusieurs reprises passant de 11,25% début 2019 à 7,6% actuellement. Le principal taux directeur de moyen terme a été également abaissé à 2,75%.

L’objectif de croissance de 5% donné par le gouvernement devient donc plus incertain. La réunion de travail semi-annuelle du Politburo économique devra être suivie avec attention. Elle sera avancée cette année à juin. Des baisses d’impôt sur les entreprises de pointe pourraient être décidées, de même que des mesures ciblées en faveur des ménages car le gouvernement doit tabler sur la consommation domestique comme moteur principal. Il y a du potentiel car elle représente encore une part limitée de l’économie par rapport aux États-Unis : près de 38% contre 70% environ. Le consensus des économistes recensé par Bloomberg a revu à la baisse les estimations de croissance pour 2023, à 5,5%.

Certains secteurs de croissance devront être privilégiés : la technologie car la Chine souhaite conserver un leadership nécessaire à l’industrie de l’armement (comme aux États-Unis), le secteur des énergies vertes : le pays s’oriente vers une certaine indépendance énergétique qui cadre bien avec l’objectif de neutralité carbone à horizon 2060, les secteurs des loisirs, de la santé (« silver economy » notamment avec le vieillissement de la population), les jeux en ligne, la cosmétique. Après la baisse récente, la valorisation d’ensemble du marché a diminué : PER 2023 de 11x, avec des prévisions de bénéfice attendues entre 15% et 20%.

En synthèse, les acteurs domestiques et internationaux semblent en manque de repères dans une Chine où la situation politique a changé. Les investisseurs internationaux « capitulent » sur les actions chinoises, qui faisaient pourtant l’objet d’un consensus positif en début d’année, et alors qu’elles paraissent plutôt décotées.

Taux de croissance de la Chine, au-dessus de l’objectif de 5% du gouvernement.

Source : dernier consensus des économistes recensés par Bloomberg.

Achevée de rédiger le 06/06/2023

Breakeven inflation : différence de rendement entre une obligation classique (taux nominal) et son équivalente indexée sur l’inflation (taux réel).

Crédit « Investment Grade »/« High Yield » : les obligations « Investment Grade » qualifient des obligations émises par les emprunteurs les mieux notés par les agences de notation. Selon le classement de Standard & Poor’s ou Fitch, leurs notes vont de AAA à BBB-. Les obligations spéculatives « High Yield » (haut rendement) ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de notation et offrent en contrepartie des rendements plus élevés.

Duration : durée de vie moyenne pondérée d’une obligation ou d’un portefeuille d’obligations exprimée en années.

Golden Week : série de quatre jours fériés au Japon concentrés sur sept jours.

Hawkish (belliciste) : les Banques Centrales appliquent généralement une politique monétaire « Hawkish » pour lutter contre l’inflation.

Inflation : perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix. L’inflation sous-jacente est l’inflation hors énergie et alimentation.

PER : Price Earning Ratio. Indicateur d’analyse boursière : ratio de cours divisé par le bénéfice.

PMI manufacturier : indice mesurant le niveau d’activité des Directeurs d’Achats dans le secteur industriel.

Portage consiste à conserver des titres obligataires en portefeuille pour profiter de leur rendement, éventuellement jusqu’à leur échéance.

Spread : écart de taux. Le spread de crédit est la différence de taux d’intérêt d’une obligation d’entreprise avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État de référence). Le spread souverain est la différence de taux d’intérêt d’une obligation souveraine avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État de référence allemand).

Volatilité : correspond aux amplitudes des variations du cours d’un actif financier. Plus la volatilité est élevée, plus l’investissement sera considéré comme risqué.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie. Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées. Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés et gérés par Ofi Invest Asset Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. Photos : Shutterstock.com/Ofi Invest. FA23/0115/06122023