PERSPECTIVES

MARCHÉS ET ALLOCATION

L’analyse mensuelle de nos experts

Notre scénario central

Directeur Général Délégué,

Directeur des gestions

OFI INVEST

La Banque Centrale Européenne (BCE) a abaissé ses taux directeurs d’un quart de point comme attendu le 6 juin. Ce premier mouvement a sans doute été contraint par les annonces répétées de l’institution ces derniers mois plus que par les dernières publications économiques. À l’image de la Réserve fédérale américaine (Fed), son attitude est dorénavant « data dépendante ». Nous pensons néanmoins que la BCE devrait procéder à deux baisses supplémentaires (une par trimestre) d’ici la fin de l’année, accompagnant un retour graduel de l’inflation vers sa cible.

Côté États-Unis, les chiffres d’emploi ou d’activité envoient, à tour de rôle, des indications contradictoires à la Fed pour ajuster ses taux courts. Les prochains chiffres d’inflation devront aller dans le bon sens pour que celle-ci procède à une première baisse des taux en septembre, sans doute suivie d’une seconde en fin d’année. Cela reste notre scénario privilégié.

Les élections européennes ont confirmé une montée des partis d’extrême droite, toutefois un peu moindre qu’attendue.

La surprise est française et vient de l’Élysée avec l’annonce de la dissolution de l’Assemblée nationale, ce qui ouvre une ère d’incertitude compte tenu du calendrier serré et des forces en présence.

Notre vue globale sur les taux longs reste inchangée : profiter des tensions pour se renforcer et, inversement, prendre quelques profits quand la baisse est très rapide à l’image du 10 ans américain sur la période écoulée. Plus spécifiquement en France, la période qui s’ouvre apportera probablement une volatilité asymétrique à l’écartement sur la dette française. Si les exemples de Liz Truss et Georgia Meloni seront sûrement dans la tête du prochain gouvernement, nous attendons plus de visibilité, pré et postélections, avant de se positionner sur l’OAT (Obligation Assimilable du Trésor) ainsi qu’une prime de risque significative.

Le marché du crédit continue d’avoir notre faveur en allocation obligataire, compte tenu de son couple rendement/risque que nous jugeons toujours favorable.

Sur les marchés actions, nous maintenons notre vue neutre avec des positions de convexité ou de protection pour tirer profit de la volatilité attendue autour du trajet des Banques Centrales. Compte tenu de sa décote et, devant l’assouplissement monétaire à venir, nous avons une préférence européenne en cas de repositionnement sur les marchés. Nous repoussons toutefois ce mouvement, pour l’instant, en attendant plus de visibilité sur les conséquences des élections européennes et surtout de la dissolution de l’Assemblée en France.

NOS VUES AU 10/06/24

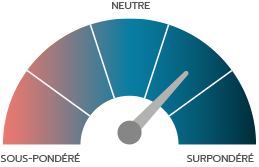

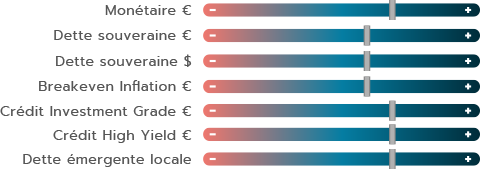

Après la première baisse de taux de la Banque Centrale Européenne (BCE) le 6 juin 2024, le rythme de baisse dépendra des prochaines données d’inflation et devrait être graduel. À la suite de cette réunion, une seule baisse supplémentaire est complètement anticipée pour la BCE et pour la Fed en 2024. Sur le mois, les taux longs américains ont baissé et se sont resserrés contre les taux européens qui, eux, ont légèrement monté. Si les politiques monétaires semblent davantage converger par rapport au mois précédents, c’est aussi le momentum de croissance en Europe qui tend à s’améliorer par rapport à celui des États-Unis. Dans ce contexte, nous confirmons notre vue positive sur la classe d’actifs obligataires avec une augmentation du score global. Nous renforçons notre conviction sur le monétaire qui devrait profiter des moindres baisses de taux anticipées cette année et nous repositionnons le crédit spéculatif à haut rendement (« High Yield ») au même niveau que le crédit « Investment Grade » pour son portage et ses fondamentaux.

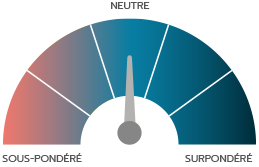

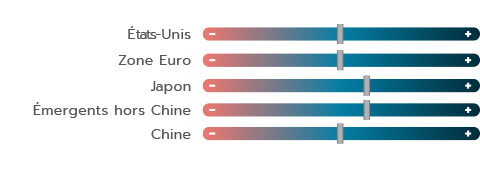

Peu de changements concernant notre vue sur les actions dans leur ensemble. Il est indéniable que la valorisation relative plaide en faveur du Vieux Continent d’autant plus que la BCE est la première à « dégainer » dans le domaine des baisses de taux. Cela dit, l’Europe pâtit de sa faible exposition à l’Intelligence Artificielle qui permet aux méga capitalisations américaines de porter les indices outre-Atlantique. Tant que l’engouement pour cette thématique ne sera pas démenti, la surévaluation du marché américain perdurera. Nous conservons un biais en faveur du marché japonais qui profite de la dépréciation du yen et d’une valorisation raisonnable. En conclusion la meilleure stratégie consiste, selon nous, à maintenir les positions sur la classe d’actifs mais en introduisant des stratégies optionnelles permettant de protéger les portefeuilles en cas d’augmentation de la volatilité.

Le différentiel de politique monétaire entre la Réserve fédérale américaine et la Banque Centrale Européenne est trop faible pour générer une tendance prononcée à la hausse ou à la baisse de la parité euro-dollar. Pour que le dollar s’apprécie significativement, il faudrait soit que la Fed reporte son assouplissement monétaire au-delà de 2024, soit qu’un atterrissage brutal ravive le statut de valeur refuge du dollar. Nous demeurons légèrement constructifs sur le yen, avec l’idée que la devise nippone reste sous-évaluée à moyen terme et que la Banque du Japon pourrait décider de normaliser ultérieurement sa politique monétaire.

Macroéconomie

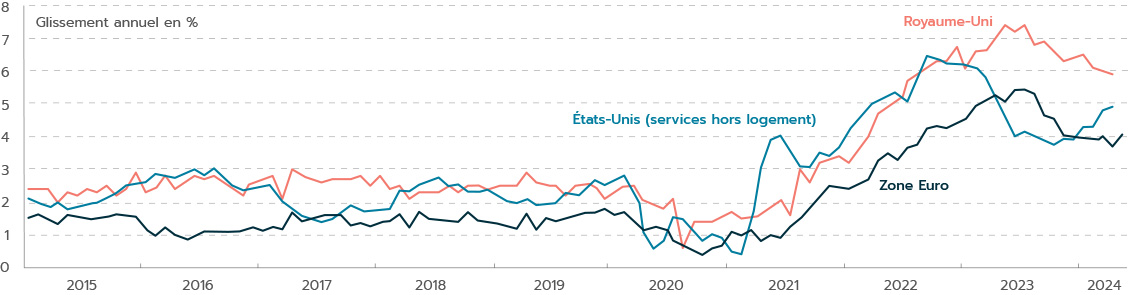

L’INFLATION DES SERVICES AU CŒUR DES PRÉOCCUPATIONS

Directrice de la Recherche

Macroéconomique et Stratégie

OFI INVEST ASSET MANAGEMENT

La baisse des prix de l’énergie, le reflux de l’inflation alimentaire et la désinflation des biens ont, jusqu’à présent, joué un rôle dominant dans la normalisation de l’inflation. Le potentiel baissier de ses composantes nous semble désormais épuisé, de sorte que le dernier kilomètre de la désinflation doit reposer uniquement sur l’inflation des services, qui est la composante plus rigide de l’inflation. C’est le dénominateur commun aux États-Unis et en Europe (voir graphique), et c’est ce qui allonge la dernière ligne droite vers la cible d’inflation de 2 %.

UN PETIT PAS DANS LA BONNE DIRECTION AUX ÉTATS-UNIS…

L’inflation américaine a baissé à 3,4 % en glissement annuel en avril et le déflateur des dépenses de consommation, l’indice de référence de la Réserve fédérale américaine (Fed) pour mesurer l’inflation, est déjà sous les 3 % depuis octobre dernier, actuellement à 2,7 %. Les données de mai ont rassuré, la dynamique de court terme d’inflation des services s’est calmée, en particulier celle des services de transport (assurances et réparations automobiles) responsables de la réaccélération du début d’année. Cela semble confirmer que la récente poussée n’est pas due à la demande et que cette inflation devrait se normaliser au cours des prochains trimestres.

En outre, la modération de la consommation observée au premier trimestre et en avril semble indiquer une normalisation déjà en cours. Des signes de faiblesse apparaissent chez les particuliers à faibles revenus : les données montrent que les retards de paiement sont de plus en plus fréquents pour les emprunteurs les plus endettés. Toutefois, les particuliers américains à revenus élevés ou moyens ont toujours des bilans en bonne santé. Une consommation potentiellement plus contenue devrait également contribuer à la poursuite de la désinflation.

…MAIS LA VOIE RESTE ÉTROITE POUR LA FED

Dans l’ensemble, les dernières données constituent un soulagement pour la Fed, mais seulement un petit pas dans la bonne direction. La voie reste étroite et il ne faut plus de mauvaises surprises sur le front de l’inflation pour déclencher des baisses de taux, à moins que le marché du travail ne s’avère beaucoup plus faible que prévu. La Fed pourrait alors réduire ses taux pour la première fois, probablement en septembre.

DE LA MATIÈRE POUR LES FAUCONS EN EUROPE

En Europe, l’inflation des services peine à ralentir au Royaume-Uni, atteignant 5,9 % en avril, et retarde l’assouplissement monétaire de la Banque d’Angleterre. En zone Euro, l’inflation globale est passée de 2,4 % à 2,6 % en glissement annuel en mai, mais l’inflation des services remonte de 3,7 % à 4,1 %. Des effets de base défavorables en ce milieu d’année et la rigidité intrinsèque dans les prix des services ne permettront pas le reflux de l’inflation avant la fin d’année. Par ailleurs, la dynamique salariale, une variable mise en avant par la BCE, est restée élevée au 1er trimestre (4,7 % en glissement annuel vs 4,5 % au 4e trimestre 2023). Sur la base de l’indice prévisionnel des salaires de la BCE, des réponses des entreprises participant à l’enquête téléphonique de la BCE et des données sur les salaires provenant des nouvelles offres d’emploi, nous pouvons nous attendre à ce que la croissance des salaires plafonne à environ 4 % cette année et ne se normalise plus qu’à partir de 2025.

JUSTIFIE UNE COMMUNICATION PRUDENTE DE LA BCE

La BCE a réduit ses taux directeurs de 25 points de base, comme prévu, mais elle a naturellement évité tout pré-engagement et les décisions futures resteront fortement dépendantes des données. Néanmoins, des baisses de taux graduelles, possiblement une par trimestre, ne sont pas remise en cause car les nouvelles projections économiques de la BCE confirment un retour de l’inflation à 2 % dans la deuxième partie de 2025.

L’EUROPE A VOTÉ

Selon les résultats provisoires, le Parlement européen a vu la montée des partis d’extrême droite à travers le Continent, dont les conséquences se sont déjà fait sentir en France avec les élections anticipées. Toutefois, les principaux partis pro-européens détiennent toujours la majorité absolue des sièges et pourraient encore former une « grande coalition ». Selon le calendrier, la première session plénière du nouveau Parlement pour élire le président est prévue du 16 au 19 juillet, et une autre session plénière aura lieu du 16 au 19 septembre pour élire le président de la Commission européenne. Ce n’est donc qu’à l’aube des élections présidentielles américaines que toutes les institutions européennes seront opérationnelles.

TAUX D’INTÉRÊT

UNE BAISSE DE TAUX ET APRÈS ?

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

Pour analyser les mouvements sur les marchés obligataires ces dernières semaines, il faut s’intéresser tout d’abord aux évolutions des données macroéconomiques et à la fonction de réaction des Banques Centrales. Les données d’inflation en zone Euro ont légèrement remonté passant de 2,4 % en avril à 2,6 % en mai. Cette hausse n’a pas empêché la Banque Centrale Européenne (BCE) de réduire ses taux directeurs à la réunion du 6 juin avec un taux de dépôts abaissé de 25 points de base et qui se situe dorénavant à 3,75 %. En effet, le message de la présidente de la Banque Centrale Européenne, Christine Lagarde, ne laissait que peu de place au doute vis-à-vis de cette baisse de taux. Si la trajectoire de désinflation n’est pas remise en cause, c’est le rythme de convergence vers la cible de 2 % qui semble avoir ralenti. Il n’y a donc pas d’urgence à baisser les taux trop rapidement en Europe pour le moment, d’autant que la croissance des salaires reste élevée. Un autre facteur important est qu’aux États-Unis la première baisse de taux ne semble pas imminente. Les données macroéconomiques américaines sont toujours particulièrement résilientes, en particulier sur le front de l’inflation qui reste bien au-dessus de la cible de la Réserve fédérale américaine, à 3,4 % pour le mois d’avril. La question portera donc maintenant sur les baisses à venir... ou pas.

FOCUS DES BANQUES CENTRALES SUR L’INFLATION

Avec ces données à disposition, nous estimons toujours probables une ou deux baisses de taux de la part de la Fed d’ici la fin d’année et potentiellement une de plus pour la zone Euro. Nous pensons que les anticipations de marchés, d’une baisse seulement, sont peut-être allées un peu loin en tout cas à court terme. Au cours du mois de mai, le taux Allemand 10 ans a oscillé entre 2,42 % et 2,68 %, sans réel mouvement de pentification de la courbe des taux. Le niveau absolu des taux nous semble toutefois toujours intéressant mais avec des Banques Centrales « data dépendantes », la direction du taux 10 ans offre moins de visibilité et d’opportunités tactiquement. Dans ce contexte, les taux pourront réagir à des ajustements d’anticipations de politique monétaire mais aussi à des questions (géo)politiques ou à des facteurs techniques qui seraient liées à des logiques de flux et qui pourrait générer un peu plus de volatilité au cours de l’été. Nous conservons ainsi une vue légèrement positive sur la duration avec une préférence pour la partie courte de la courbe des taux qui pourrait profiter, selon nous, de nouvelles anticipations de baisse de taux. Nous pensons aussi qu’il faut garder des marges de manoeuvre pour renforcer les positions en duration en cas de nouvelles surprises à la hausse sur le front de l’inflation et la croissance.

TOUJOURS DE L’ATTRAIT POUR LE CRÉDIT

À l’image de ce début d’année, le crédit spéculatif à haut rendement (« High Yield ») a offert la meilleure performance du mois comparativement aux obligations souveraines et aux obligations de crédit de meilleures qualité dites « Investment Grade ». Le marché du crédit, dans son ensemble, a encore une fois été particulièrement animé avec beaucoup d’émissions primaires et des flux toujours soutenus de la part des investisseurs vers cette classe d’actifs. Dans ce contexte, les marges de crédit ont poursuivi leur resserrement. À titre d’exemple, l’indice Itraxx Xover, indicateur de la santé du marché crédit, a atteint le niveau de 286 points de base. Un niveau serré qui reflète la confiance du marché pour cette classe d’actifs. Les marges serrées ne remettent pourtant pas en cause l’intérêt pour le crédit de notre point de vue. En effet, les fondamentaux restent bons. En témoigne la révision sur les taux de défaut de la part de Standard & Poor’s. Pour les 12 prochains mois, ceux-ci ont été revus à 3,75 %, contre un niveau déjà bas de 4,1 % en avril. Les entreprises affichent donc des profils de crédit solide avec des bilans renforcés pour le plus grand nombre et ceci pour les émetteurs haut rendement également.

C’est le nouveau niveau du taux de dépôt de la BCE et c’est aussi le taux de défaut anticipé à 12 mois par Standard & Poor’s en Europe (scénario central).

| INDICES OBLIGATAIRES COUPONS RÉINVESTIS | MAI 2024 | YTD |

|---|---|---|

| JPM Emu | - 0,10 % | - 2,08 % |

| Bloomberg Barclays Euro Aggregate Corp | 0,27 % | - 0,12 % |

| Bloomberg Barclays Pan European High Yield en euro | 1,01 % | 2,77 % |

ACTIONS

LES RECORDS DE L’INTELLIGENCE ARTIFICIELLE

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

Le mois de mai a été marqué par de nouveaux records historiques sur la plupart des indices occidentaux (S&P 500, Stoxx 600, CAC 40, DAX, FTSE…), fruits de solides publications de résultats du premier trimestre et surtout de statistiques macroéconomiques américaines (croissance et inflation) confirmant l’évitement de la récession et plaidant pour des baisses éventuelles de taux avant la fin de l’année.

Le rebond des marchés américains sur le mois écoulé est moins en trompe l’oeil que ce à quoi le S&P 500 nous avait habitué depuis le début de l’année. Certes, les valeurs technologiques participent toujours à la fête, mais la dispersion de la performance augmente un peu au cours du mois, et va même jusqu’à pousser à la hausse les valeurs de plus petites capitalisations.

AU-DELÀ DE L’IA, DES INTERROGATIONS

Incontestablement, la star du mois aura été Nvidia*. La société technologique américaine se paye ainsi le luxe de voir son résultat net trimestriel bondir de 700 % sur un an, parvenant ainsi à surprendre même les plus optimistes des analystes financiers.

La bonne tenue des carnets de commande et la confirmation de l’excellent démarrage de la nouvelle puce Blackwell* laissent penser que la dynamique de croissance reste solidement ancrée. Il est vrai que les hyperscalers(1) comme Amazon* ou Meta* avaient préalablement laissé entendre que leurs dépenses d’investissement resteraient essentiellement focalisées sur l’intelligence artificielle cette année encore.

Pour autant, le comportement des acteurs opérant en dehors de la sphère de l’Intelligence Artificielle (IA) semble toujours très attentiste. La publication de l’éditeur de logiciel Salesforce* en toute fin de mois est cruellement venue rappeler aux investisseurs que les dépenses d’investissements des entreprises restaient figées dans l’attente d’un signal de baisse de taux plus équivoque de la part de la Réserve fédérale américaine (Fed). La lecture de la consommation par certaines entreprises est sensiblement identique. Ainsi, le distributeur pour l’équipement de la maison Home Depot* a laissé entendre que, bien que la santé du consommateur américain reste extrêmement résiliente, l’intention de réaliser de grosses dépenses d’achat semble toujours suspendue à l’avènement de conditions financières plus favorables. Pourquoi en effet financer à crédit de gros achats aujourd’hui quand tout le monde s’accorde à penser que le loyer de l’argent sera moins cher demain ?

PLUS DE CONFIANCE EN EUROPE

De manière surprenante, la situation européenne semble plus simple à interpréter. La remontée des indicateurs avancés signale une reprise de l’activité économique dans un certain nombre de géographies européennes. L’industrie manufacturière semble rattraper son retard, venant accréditer la thèse d’une forte diminution des impacts négatifs liés à la hausse des prix de l’énergie. L’inflation devrait poursuivre son déclin autorisant enfin une première baisse des taux dans la zone. De notre point de vue, la valorisation des marchés européens reste raisonnable, les entreprises sont bien gérées, les niveaux d’endettement sont contrôlés et, une fois n’est pas coutume, l’investissement en actions européennes semble devenir bien plus consensuel auprès des stratégistes. Nous pourrions presque penser que toutes les conditions sont réunies pour occasionner un début de rattrapage des actions européennes.

En Asie, la réforme de la gouvernance des entreprises japonaises a enfin débuté. Certes, celle-ci prendra du temps, mais elle porte en elle les prémices d’une révision probable des multiples du marché japonais à moyen terme. Le sujet porte principalement sur l’optimisation de l’allocation de capital des firmes nipponnes, prises en étau entre des excès de cash pléthoriques à l’actif du bilan, et de l’héritage historique de forts montants de participations croisées. La rationalisation des bilans débute, et devrait logiquement passer par une amélioration des agrégats de profitabilité et de rémunération des actionnaires. Si le Japon réussit sa transition, la revalorisation du marché n’en est sans doute qu’à ses débuts.

In fine, bien qu’une forte volatilité ne soit pas exclue en raison des nombreuses incertitudes qui demeurent tant sur l’évolution des politiques des Banques Centrales que sur les facteurs politiques et géopolitiques, nous maintenons notre neutralité. Cela dit, nous recommandons d’introduire de la convexité dans les portefeuilles (stratégies optionnelles ou obligations convertibles).

C’est la progression du résultat net trimestriel de Nvidia* entre les 1ers trimestres 2023 et 2024…

| INDICES ACTIONS DIVIDENDES NETS RÉINVESTIS EN DEVISES LOCALES | MAI 2024 | YTD |

|---|---|---|

| CAC 40 | 1,20 % | 7,97 % |

| EuroStoxx | 2,73 % | 10,95 % |

| S&P 500 en dollars | 4,91 % | 11,10 % |

| MSCI AC World en dollars | 4,06 % | 8,88 % |

ÉMERGENTS

« MAKE CHINA GREAT AGAIN »(2)

Directeur Général

SYNCICAP ASSET MANAGEMENT

L’indice MSCI China a progressé de plus de 20 % depuis ses plus bas niveaux de janvier. Ce rebond s’explique par une impulsion donnée par le gouvernement : il faut redonner de l’élan au pays et la priorité est désormais à la résolution de la crise immobilière et à la croissance. Quelle stratégie adopter après un tel rebond ?

L’ampleur du rebond des actions chinoises n’est pas surprenante. Après une baisse de près de 70 % entre mi-2021 et janvier 2024, les actions chinoises étaient devenues très sous-évaluées et délaissées. Les positions les plus « consensuelles » des investisseurs début 2024 étaient : « long » « Magnificient 7 »(3), « long » dollar et « short » actions chinoises ! Nous savons que, dans ce genre de configuration, les marchés sont vulnérables à la moindre nouvelle contrariante…

LE GOUVERNEMENT DONNE L’IMPULSION AU MARCHÉ

Comme souvent avec la Chine, la nouvelle est venue du gouvernement. Le Président Xi Jinping a montré ces dernières semaines une réelle volonté de s’emparer de la question économique. Si les derniers chiffres de la croissance au 1er trimestre sont plutôt satisfaisants, particulièrement dans l’industrie et les exportations, la baisse des prix immobiliers pèse sur la confiance des consommateurs, également affectée par le taux de chômage élevé des jeunes diplômés. Cela entrave la voie vers une économie chinoise davantage tournée vers le marché domestique, voie nécessaire dans le contexte international actuel très tendu. Le plan gouvernemental comporte plusieurs aspects déjà évoqués, allant d’une forme de soutien au marché boursier chinois (dividendes, rachats d’actions préconisés pour les entreprises d’État, réforme des marchés financiers…), annulation de la quasitotalité des restrictions d’achat d’immobilier, soutien monétaire et budgétaire accru…

UN PLAN POUR SOUTENIR L’IMMOBILIER

Les dernières mesures annoncées ciblent directement la crise immobilière. Le dispositif envisagé est de permettre à des entreprises d’État (via des crédits accordés par les gouvernements locaux, sous la tutelle du gouvernement) d’acheter des appartements existant afin de les transformer en logements sociaux et de les louer. Hormis quelques obstacles pratiques (il faut bien souvent effectuer quelques travaux pour adapter les appartements), cette sorte de « Quantitative Easing » immobilier aurait pour objectif de commencer à purger les stocks d’invendus, ce qui contribuerait à terme à stabiliser les prix et inciterait à nouveau les ménages à acheter.

Ce plan est controversé : la plupart des observateurs font remarquer que les montants engagés sont trop faibles au regard de l’ampleur du stock d’invendus, qui représenterait en valeur 2 % à 3 % du PIB chinois, soit environ 2 600 à 3 900 milliards de RMB (il est difficile de trouver des chiffres précis sur le sujet). Mais d’autres, plus rares il est vrai, font remarquer qu’il s’agit d’un point d’inflexion majeur : la demande, potentiellement encore très importante au vu de la proportion de la population encore très mal logée, pourrait se reprendre alors qu’il n’y a plus de mises en chantiers, créant les conditions d’une nouvelle pénurie. La dernière fois que le gouvernement s’est attaqué à un problème d’excès d’offre immobilière de cette manière, en 2015 (achat de bidonvilles pour les sortir du marché et les transformer ensuite), une hausse des prix s’en est suivie.

La réunion plénière du Parti communiste chinois, en juillet, devra être suivie avec attention et de nouvelles mesures ou priorités pourraient être annoncées.

Concernant les entreprises, les résultats attendus ont peu varié ces dernières semaines en dépit de cette priorité donnée à l’économie. La croissance des bénéfices agrégés de l’indice MSCI China s’établit actuellement à +15 % en 2024 et +13 % en 2025, ce qui donne un PER 2024 d’ensemble assez raisonnable de 11,5.

En synthèse, les actions chinoises se situent dans une phase de consolidation intermédiaire et la phase de rebond amorcée en janvier pourrait se poursuivre. Nous pensons que les enjeux économiques seront l’une des priorités du mix politique du Président Xi Jinping cette année. En référence à une autre phrase célèbre de l’histoire des élections présidentielles américaines : « It’s the economy, stupid » (« L’économie, il n’y a que cela qui compte ») !

C’est la part des exportations chinoises facturées en RMB, contre 0 % en 2021 ! Les entreprises chinoises ont accéléré leurs liens avec les autres pays émergents afin de s’immuniser contre le mouvement de « contournement de la chine » et les risques de guerre commerciale.

Achevée de rédiger le 10/06/2024

Breakeven inflation : représente la différence de rendement entre une obligation classique (taux nominal) et son équivalente indexée sur l’inflation (taux réel).

Crédit « Investment Grade »/ « High Yield » : les obligations « Investment Grade » qualifient des obligations émises par les emprunteurs les mieux notés par les agences de notation. Selon le classement de Standard & Poor’s ou Fitch, leurs notes vont de AAA à BBB-. Les obligations spéculatives « High Yield » (haut rendement) ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de notation et offrent en contrepartie des rendements plus élevés.

Duration : durée de vie moyenne pondérée d’une obligation ou d’un portefeuille d’obligations exprimée en années.

Inflation : perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix.

PER : Price Earning Ratio. Indicateur d’analyse boursière : ratio de cours divisé par le bénéfice.

Portage : consiste à conserver des titres obligataires en portefeuille pour profiter de leur rendement, éventuellement jusqu’à leur échéance.

Prime de risque : reflète le surplus de rendement exigé par les investisseurs par rapport au rendement d’un actif sans risque.

Quantitative Easing : rachats massifs de titres de dettes par une Banque Centrale.

Volatilité : correspond au calcul des amplitudes des variations du cours d’un actif financier. Plus la volatilité est élevée, plus l’investissement sera considéré comme risqué.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie. Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées. Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés et gérés par Ofi Invest Asset Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. Photos : Shutterstock.com/Ofi Invest. FA24/0159/10122025.