PERSPECTIVES

MARCHÉS ET ALLOCATION

L’analyse mensuelle de nos experts

Notre scénario central

Directeur Général Délégué,

Directeur des gestions

OFI INVEST ASSET MANAGEMENT

Le mois de juin aura vu les échéances électorales revenir au premier plan sur les marchés en France, aux États-Unis et en Angleterre sans remettre en cause à ce stade notre scénario central.

Aux États-Unis, le premier débat entre Donald Trump et Joe Biden a mis en lumière la fragilité du camp démocrate et de son candidat. Le marché commence à anticiper une victoire de Donald Trump avec un programme (peu détaillé à ce jour) qui est considéré comme plus inflationniste - donc moins de baisse de taux de la Fed - mais contrebalancé par un probable renouvellement des baisses d’impôts initiées en 2017. Les marchés actions et obligations restant assez peu impactés à ce moment du calendrier.

En France, le résultat des élections législatives a conduit à une Assemblée nationale fragmentée où aucune majorité significative de gouvernement ne se dégage. Les prochaines mesures du futur gouvernement devront être vraisemblablement négociées texte par texte pour pouvoir être votées, ce qui semble exclure de grands changements de cap financiers alors que la trajectoire des finances publiques reste mal orientée. Ce point sera mis en lumière lors de la préparation du budget à la rentrée et des allers-retours avec la Commission européenne, où la France est mise en procédure pour déficits excessifs.

Les agences de notation devraient acter cet état de fait et mettre sous surveillance la note française, puis sa probable dégradation dans la catégorie « A » dans les prochains trimestres. Le spread France/Allemagne devrait donc s’établir à un niveau plus élevé qu’auparavant, un simple « A » traitant dans les 70 à 80 points de base aujourd’hui.

Ce contexte électoral s’inscrit néanmoins dans un cadre où notre scénario central se déroule comme évoqué et les impacts des spreads pourraient être absorbés par les variations de taux (le taux de l’OAT 10 ans est au même niveau que la veille de la dissolution). La modération observée de l’inflation et de l’emploi aux États-Unis, si elle continue de se poursuivre durant l’été, devrait permettre à la Réserve fédérale américaine (Fed) de baisser ses taux une nouvelle fois en septembre et possiblement en décembre.

Côté Banque Centrale Européenne (BCE), l’inflation reste sous surveillance mais la fragilité de la reprise économique devrait conduire la Banque Centrale à poursuivre son mouvement d’assouplissement par deux baisses également d’ici la fin de l’année.

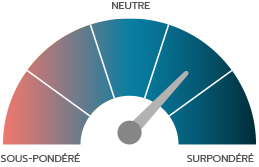

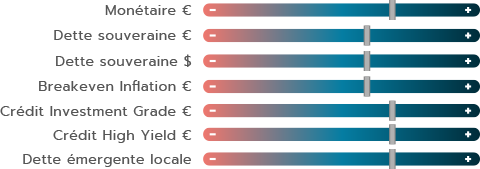

Dans ce contexte, la classe d’actifs obligataire continue d’avoir nos préférences pour sa visibilité sur le rendement et dans un contexte de détente monétaire, en particulier la classe d’actifs du crédit de qualité ou spéculatif à Haut Rendement.

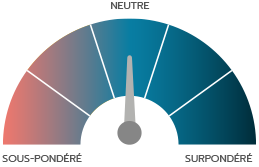

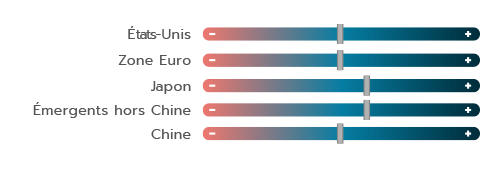

Aux États-Unis, les marchés actions sont restés assez insensibles aux événements et poursuivent leur trajectoire haussière, toujours tirés par le secteur technologique. L’Europe, et la France en particulier, marquent le pas. Nous ne changeons pas notre vue neutre avec convexité sur ce marché et sommes prêts à profiter d’épisodes de volatilité à venir pour nous repositionner sur les actions, en particulier compte tenu des perspectives économiques attendues sur 2025.

NOS VUES AU 09/07/2024

L’incertitude générée par les risques politiques ne remet pas en cause notre scénario central. Après une première baisse des taux de la Banque Centrale Européenne (BCE) le 6 juin 2024, deux baisses semblent toujours probables en zone Euro cette année. Une baisse de la Réserve fédérale américaine en septembre est toujours d’actualité, avant une autre possiblement en décembre. Sur le mois, les taux 10 ans américains ont baissé de 4,50 % à 4,40 % et le Bund allemand est passé de 2,66 % à 2,50 %. Un mouvement légèrement appuyé par l’incertitude liée aux élections en France. Dans ce contexte, nous maintenons notre vue positive sur la classe d’actifs obligataire, en gardant les curseurs inchangés. Sur le crédit, le portage de la classe d’actifs offre toujours des opportunités. Sur les taux, nous restons toujours favorables à une légère surpondération de la duration dans les portefeuilles, en particulier sur la partie courte de la courbe des taux allemande.

Les allocations ne bougent pas en ce début juillet. Les marchés actions américains continuent à être tirés par les mêmes acteurs technologiques qui atteignent maintenant des valorisations élevées. Les publications semestrielles permettront d’avoir plus d’informations sur l’état des sous-jacents de la demande aux États-Unis, et plus précisément sur l’état de santé du consommateur américain. La performance du second semestre sera donc fortement dépendante des communications des entreprises américaines. En Europe, la dissolution surprise de l’Assemblée nationale voulue par Emmanuel Macron a fait resurgir le spectre de la prime de risque géopolitique sur le vieux continent, à un moment où les investisseurs non résidents se réintéressaient à la zone Euro. Il est fort probable que cette nouvelle situation les conduise à temporiser un peu plus dans leurs choix d’allocation.

Le taux de change euro/dollar évolue dans une fourchette étroite depuis le début de l’année sans catalyseur majeur. Le différentiel de politique monétaire entre la Réserve fédérale américaine et la Banque Centrale Européenne ne serait pas assez profond pour devenir le principal moteur de la parité dans notre scénario central. Le dollar reste fondamentalement surévalué par rapport à l’euro et aux principales devises. Pour qu’il s’apprécie significativement, il faudrait soit que la Fed reporte son assouplissement monétaire au-delà de 2024, soit qu’un atterrissage brutal ravive le statut de valeur refuge du dollar. Nous demeurons légèrement constructifs sur le yen, avec l’idée que la devise nippone reste sous-évaluée à moyen terme et que la Banque du Japon pourrait décider de normaliser ultérieurement sa politique monétaire.

Macroéconomie

NORMALISATION AMÉRICAINE, INCERTITUDES EUROPÉENNES

Directrice de la Recherche

Macroéconomique et Stratégie

OFI INVEST ASSET MANAGEMENT

UNE NORMALISATION DE LA CROISSANCE EN COURS AUX ÉTATS-UNIS

Les données témoignent que le ralentissement américain s’opère principalement via le canal de la consommation privée, car l’excès d’épargne post-Covid a été utilisé presque entièrement et des poches de fragilité apparaissent pour les ménages les moins aisés. Cependant, les bilans de la plupart des ménages sont en bonne santé et le marché du travail est encore résilient, ce qui est rassurant. La normalisation du marché du travail s’est faite pour l’instant avec la résorption des positions ouvertes et sans destruction nette d’emplois, mais les signaux sont parfois contradictoires : par exemple, les enquêtes auprès des ménages envoient une image plus dégradée du marché du travail que les enquêtes auprès des entreprises, et les créations d’emplois sont concentrées de façon atypique dans des secteurs acycliques (éducation, santé, gouvernement) et se font avec des contrats à durée déterminée. L’évolution de l’emploi jouera un rôle accru dans la fonction de réaction de la Réserve fédérale américaine (Fed) par rapport à l’an dernier.

TOUTEFOIS, À COURT TERME, L’INFLATION RESTE DÉCISIVE POUR LA POLITIQUE MONÉTAIRE

Les deux derniers mois ont confirmé que la réaccélération dans les prix des services en début d’année n’était pas liée à un excès persistant de demande mais bien à des facteurs idiosyncratiques temporaires, et que l’inflation immobilière continue à refluer progressivement. La Fed est plutôt rassurée et une première baisse des taux directeurs en septembre reste d’actualité, si l’inflation ne surprend pas à la hausse dans les trois publications prévues d’ici là.

LE PREMIER DÉBAT PRÉSIDENTIEL BOUSCULE LES SONDAGES

Les possibles conséquences économiques des élections présidentielles américaines commencent à être regardées par les marchés, à la suite du premier débat télévisé qui a accentué l’avance de Donald Trump dans les sondages. Les investisseurs considèrent les politiques « trumpistes » comme plus inflationnistes et ces craintes vont s’installer dans un contexte où les perspectives de déficit budgétaire sont déjà particulièrement élevées au cours des prochaines années, indépendamment de l’issue électorale.

UNE BCE EN PAUSE EN JUILLET

Le repli des enquêtes conjoncturelles européennes en juin montre que la reprise amorcée au premier trimestre est encore fragile, notamment en Allemagne où l’industrie souffre particulièrement. Mais le reflux progressif de l’inflation et la bonne dynamique salariale devraient bénéficier à la consommation pour le reste de l’année, à moins d’un choc de confiance. L’impact des incertitudes politiques sur la confiance des acteurs économiques sera donc à surveiller dans les prochains mois, en particulier en France.

L’inflation a baissé d’un dixième, à 2,5 % en glissement annuel (conformément aux prévisions) en juin, mais l’inflation sous-jacente est restée figée à 2,9 % sur un an. En particulier, l’inflation des services est restée stable à 4,1 %, ce qui est cohérent avec une BCE en pause à la réunion de juillet, mais qui ne ferme probablement pas la porte à encore deux baisses des taux d’ici la fin de l’année.

LA FRANCE ET LA SITUATION BUDGÉTAIRE SOUS SURVEILLANCE

La situation budgétaire française reste dégradée et les agences de notation surveillent la France. Un déclassement par Moody’s dès cette année gagne en probabilité, ce qui serait un rattrapage de la notation de Fitch et Standard & Poor’s. Ramener le déficit public à 3 % d’ici 2027 est un objectif peu crédible, tout comme est improbable le respect des ajustements demandés par la Commission européenne (0,5 point de PIB par an) qui a proposé de placer la France en procédure de déficit excessif. Il n’y a pas de majorité politique pour une telle consolidation budgétaire et cette situation pourrait accélérer le passage en perspective négative de la notation de Fitch. Si c’était le cas, alors la France ne serait plus qu’à un cran seulement de la relégation à une qualité moyenne (« A »), ce qui justifierait le maintien d’une prime de risque pays (mesurée par le spread OAT-Bund) plus élevée par rapport à la moyenne des deux dernières années de 50/55 points de base.

TAUX D’INTÉRÊT

QUEL BILAN POUR LES MARCHÉS OBLIGATAIRES À MI-ANNÉE ?

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

Ces dernières semaines, l’actualité des marchés aura été animée par des événements politiques : les élections européennes et la dissolution de l’Assemblée nationale en France suivies par des élections législatives, l’élection d’un gouvernement travailliste au Royaume-Uni ou encore le débat pour la course à la présidence aux États-Unis. Ces événements et leurs conséquences auront de l’importance pour évaluer la juste valorisation des actifs financiers dans les prochains mois. Néanmoins, si les évolutions politiques peuvent orienter les politiques budgétaires ou encore la confiance des investisseurs, les données macroéconomiques restent le point d’ancrage principal des marchés. Ces données auront été particulièrement robustes au premier semestre, justifiant un maintien des politiques monétaires en territoire restrictif. Cette stabilité sur les taux tend à rassurer les investisseurs. Avec des taux toujours élevés et seulement une à deux baisses de taux anticipées par les marchés en 2024 de la part de la Fed et de la BCE, il existe également des marges de manoeuvre relativement importantes pour les Banques Centrales au cas où le besoin d’agir se ferait plus présent.

OÙ EN SONT LES PERFORMANCES DES ACTIFS OBLIGATAIRES ?

Les performances neutres ou légèrement positives sur les obligations en euro au mois de juin auront confirmé les tendances observées sur le semestre. À la mi-année, le crédit spéculatif à Haut Rendement est en tête, l’indice Bloomberg Barclays Pan European High Yield en euro affiche une performance de 3,23 %. Il devance le monétaire qui passe la barre des 2,00 % en profitant d’un taux de dépôt de la Banque Centrale toujours élevé de 3,75 % à fin juin. Bien placé pour le podium, nous retrouvons le crédit « Investment Grade » avec une performance de 0,54 % sur le semestre. Une baisse de forme par rapport à 2023, principalement due à l’évolution des taux longs. En effet, les obligations d’États de la zone Euro affichent une performance négative de -1,89 % sur la même période. Pour expliquer cela, rappelons que le taux 10 ans allemand avait connu une détente sur la fin d’année 2023. Cette référence de marché est ainsi passée de 2,0 % en début d’année à 2,5 % fin juin. Dans le même temps les marges de crédit se sont bien comportées, soutenues par des résultats d’entreprises globalement solides. Ceci a donc logiquement profité aux obligations du secteur privé et aux obligations spéculatives à Haut Rendement en particulier, que nous plébiscitons depuis plusieurs mois maintenant.

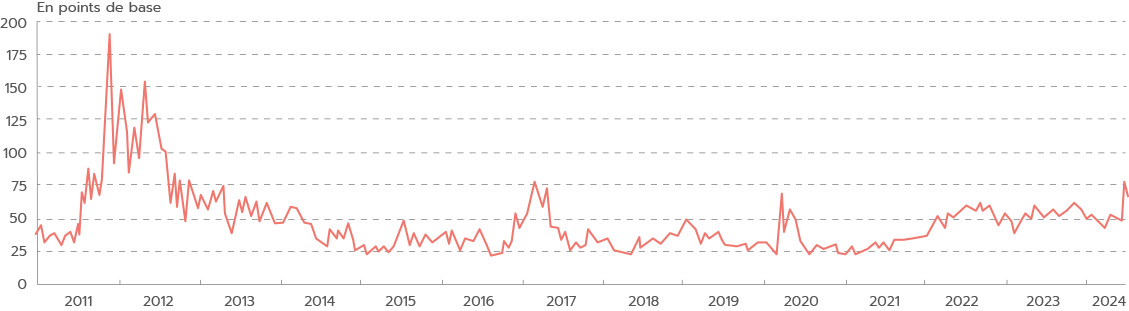

FRANCE - ALLEMAGNE

La baisse de la note de la France par Standard & Poor’s, de AA à AA-, n’aura pas engendré d’écartement des marges entre la France et l’Allemagne, à la différence de l’annonce de la dissolution de l’Assemblée nationale par Emmanuel Macron au soir du résultat des élections européennes. Ce spread sur la maturité 10 ans a atteint un record depuis 2012, de 81 points de base fin juin, avant de refluer au lendemain du premier tour des élections législatives. La dette bancaire a été aussi particulièrement chahutée. Les résultats du second tour qui viennent de sortir n’ont pas donné de majorité claire, rendant le pays difficilement gouvernable dans les prochains mois. Une mauvaise nouvelle donc pour les finances publiques de la France, mais qui reste à relativiser compte-tenu des différents scénarios envisagés avant ce second tour. Enfin, notons que le programme de financement de l’État français est bien avancé pour 2024 et ne devrait pas être à risque dans l’immédiat. L’attention devrait davantage se porter sur la loi des finances 2025 avec des annonces attendues pour le 15 octobre. Dans ce contexte, notre préférence en termes de duration reste clairement sur la partie courte des courbes et en particulier sur l’Allemagne. Les taux devraient selon nous évoluer dans un corridor pour les prochains mois avec un spread de la France structurellement plus élevé qu’avant les élections.

C’est l’écart de taux maximum, en points de base, constaté entre le taux OAT 10 ans français et le taux Bund 10 ans allemand en juin. Un niveau qui n’avait pas été atteint depuis 2012. Ce niveau est revenu à 65 au lendemain du second tour des élections législatives en France.

| INDICES OBLIGATAIRES COUPONS RÉINVESTIS | JUIN 2024 | YTD |

|---|---|---|

| JPM Emu | 0,19 % | - 1,89 % |

| Bloomberg Barclays Euro Aggregate Corp | 0,66 % | 0,54 % |

| Bloomberg Barclays Pan European High Yield en euro | 0,44 % | 3,23 % |

ACTIONS

DEUX SALLES, DEUX AMBIANCES

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

Le mois de juin a été marqué par une forte dispersion des marchés mondiaux.

D’un côté de l’Atlantique, les marchés actions américains ont poursuivi leur hausse, permettant aux indices de clôturer sur un des meilleurs premiers semestres de l’histoire. L’Europe, de son côté, a marqué le pas. La dissolution de l’Assemblée nationale française provoquée par Emmanuel Macron a eu pour conséquence de faire rebondir à la fois la prime de risque géopolitique et les taux d’emprunt de la zone Euro. L’Eurostoxx clôture en baisse et, sans surprise, notre CAC 40 national finit lanterne rouge du mois, avec un recul supérieur à 6 %.

DES RECORDS INÉDITS AUX ÉTATS-UNIS

Aux États-Unis, les marchés caracolent de records en records. Le S&P 500 a vu sa capitalisation boursière gonfler de 6 000 milliards de dollars depuis le début de l’année, le plus fort gain semestriel jamais enregistré. La fièvre de l’Intelligence Artificielle (IA) se poursuit et les valeurs technologiques continuent de justifier la progression de l’indice.

Il est d’ailleurs fort intéressant de noter que, puisque nous parlons de record, seuls 24 % des titres présents dans l’indice surperforment celui-ci depuis le début de l’année, un des plus faibles taux de participation historique. Les secteurs traditionnels restent donc à la traine, témoins d’une activité économique qui ralentit, comme en attestent les récentes publications d’indicateurs avancés (ISM). Les entreprises voient leur volume d’activité se tasser face à une demande qui perd en dynamisme. Cet essoufflement découle lui-même d’une consommation qui fléchit, alors même que les ménages craignent une dégradation de leur situation future.

LANCEMENT DE LA CAMPAGNE PRÉSIDENTIELLE AMÉRICAINE

L’événement majeur du mois aura été, sans conteste, le premier débat télévisé entre les deux candidats à la présidentielle américaine.

De l’avis général, la prestation de Joe Biden n’a pas été à la hauteur de l’événement. Les paris en ligne ne donnent plus que 20 % de chances au candidat démocrate de remporter l’élection. Donald Trump semble bien parti pour remporter la mise en novembre. Et les marchés font le pari que sa politique sera plus inflationniste, comme en témoignent les hausses de taux d’intérêt enregistrées depuis le débat. Par ailleurs, certains secteurs « pro Trump » ont déjà commencé à rebondir. Ainsi, le secteur pétrolier vient de retrouver quelques couleurs, alors que se profile une politique plus favorable aux énergies traditionnelles. Même constat au niveau du secteur bancaire, qui pourrait bénéficier d’un allègement drastique de la réglementation en cas de victoire du républicain.

UNE EUROPE CHAHUTÉE

La surperformance de l’Europe sur le S&P 500 n’aura pas duré bien longtemps. Il aura suffi d’une dissolution de l’Assemblée nationale décidée par Emmanuel Macron pour rebattre les cartes et provoquer à nouveau le désintérêt des investisseurs non-résidents. Cela, alors même que les indicateurs pointaient vers une amélioration de la conjoncture économique. Au-delà de l’événement politique, le marché français a également été pénalisé par deux événements idiosyncratiques. Tout d’abord, c’est la société Eurofins* qui a dû faire face aux attaques d’un vendeur à découvert à la suite du rapport publié par un analyste de la firme Muddy Waters*. Bien que la société ait rejeté les accusations, le titre a tout de même accusé une baisse de près de 16 %. La société Airbus*, pénalisée par la poursuite des tensions sur sa chaîne d’approvisionnement et par une nouvelle provision au sein de sa division satellites, a ajusté à la baisse ses prévisions de résultats pour 2024. Le titre finit le mois en recul de 18 %.

C’est le gain de capitalisation boursière enregistré par le S&P 500 depuis le début de l’année. Un record historique !

| INDICES ACTIONS DIVIDENDES NETS RÉINVESTIS EN DEVISES LOCALES | JUIN 2024 | YTD |

|---|---|---|

| CAC 40 | - 6,25 % | 1,22 % |

| EuroStoxx | - 2,72 % | 7,94 % |

| S&P 500 en dollars | 3,55 % | 15,05 % |

| MSCI AC World en dollars | 2,23 % | 11,30 % |

ÉMERGENTS

TROIS QUESTIONS SE POSENT APRÈS UN PREMIER SEMESTRE PLUTÔT PROMETTEUR

Directeur Général

SYNCICAP ASSET MANAGEMENT

Après 3 années de baisse, les actions chinoises ont gagné près de 5 %. S’agit-il d’un rebond de « bear market » ou d’une tendance plus durable ? Les actions asiatiques ex-China se sont envolées, bénéficiant de la combinaison de trois moteurs de croissance. Est-ce durable ? Les obligations émergentes en devises locales ont bien résisté à un dollar ferme et à un contexte électoral délicat dans plusieurs pays. Le pire est-il passé ?

ACTIONS CHINOISES

Après deux premières semaines catastrophiques et une baisse de 10 %, les actions chinoises ont progressé de plus de 30 % entre mi-janvier et mi-mai, avant de se replier quelque peu. Ce rebond s’explique par plusieurs facteurs : le gouvernement a annoncé une série de mesures pour essayer de résoudre la crise immobilière, les statistiques économiques publiées montrent que l’objectif du gouvernement de 5 % de croissance paraît crédible. Enfin, les valorisations d’ensemble des actions chinoises étaient plutôt assez basses, ce qui a entraîné quelques flux acheteurs d’investisseurs internationaux.

Cette embellie demande confirmation, qui pourrait venir d’une nouvelle impulsion politique. Il conviendra ainsi de suivre très attentivement la réunion du « 3e Plénum » qui se tiendra du 15 au 18 juillet. Cette réunion a traditionnellement tendance à se concentrer sur les grands objectifs économiques, un héritage de la réunion de 1978 où Deng Xiaoping avait opéré des changements radicaux pour ouvrir l’économie chinoise et libéraliser le secteur privé.

Le « 3e Plénum » de cette année se déroulera dans un contexte de crise immobilière prolongée et de faiblesse générale de la confiance des ménages. Le Président Xi Jinping a suscité l’espoir des investisseurs, déclarant que le pays prévoyait « des mesures majeures pour approfondir les réformes », notamment sur la façon dont la Chine va s’y prendre pour générer une croissance « de haute qualité » et « moderniser » le pays. Les actions chinoises restent globalement assez attractives en termes de valorisation absolue et en relatif des autres marchés avec un PER de près de 11 et des croissances de bénéficies attendues en progression de l’ordre de l’ordre de 15 % en 2024 et 13 % en 2025. Restent donc à suivre les annonces de juillet pour savoir si ce « value play » peut se transformer en « value trap », comme nous l’avons constaté trop souvent depuis 3 ans…

ACTIONS ASIATIQUES ÉMERGENTES HORS CHINE

Les actions asiatiques émergentes hors Chine progressent en revanche de près de 20 % depuis que nous avons lancé cette nouvelle stratégie le 10 janvier dernier. Les principaux marchés qui la composent sont l’Inde, la Corée et Taïwan. Mais, au-delà de ces considérations géographiques, cette stratégie permet d’investir dans trois thèmes de croissance de long terme et qui se situent en début de cycle : le développement de l’industrie de l’Intelligence Artificielle (IA), avec beaucoup de valeurs cotées en Asie qui sont intégrées à cette chaîne de valeur mondiale ; le développement de la consommation d’une classe moyenne émergente dans des pays très peuplés comme l’Inde et l’Indonésie ; et, enfin, les stratégies de contournement de la Chine dans les chaînes d’approvisionnement industrielles qui bénéficient aux autres pays de la zone. Si, à court terme, les valeurs américaines liées à l’IA corrigent après les fortes hausses de ces derniers mois (il y a une corrélation évidente des grands fournisseurs asiatiques avec les leaders américains dans cette chaîne de valeur), les autres thèmes sont décorrélés. Il peut donc y avoir un peu de volatilité à court terme, mais les perspectives à moyen long terme nous semblent très prometteuses.

OBLIGATIONS ÉMERGENTES

Les obligations émergentes en devises locales ont été très peu volatiles et stables durant ce semestre, en dépit de nombreux aléas politiques et d’une certaine fermeté du dollar, qui traditionnellement pèse sur l’évolution des devises émergentes. La seconde partie de l’année s’annonce moins agitée sur le plan politique et plus « lisible » en ce qui concerne la politique monétaire américaine. Le rendement intrinsèque de la classe d’actifs, de 6,6 % actuellement, ainsi qu’une relative sous-évaluation des monnaies locales dans l’ensemble, devraient permettre une performance positive au cours des prochains mois.

C’est la croissance des bénéfices des entreprises chinoises cotées en Chine attendue en 2024 par le consensus des analystes.

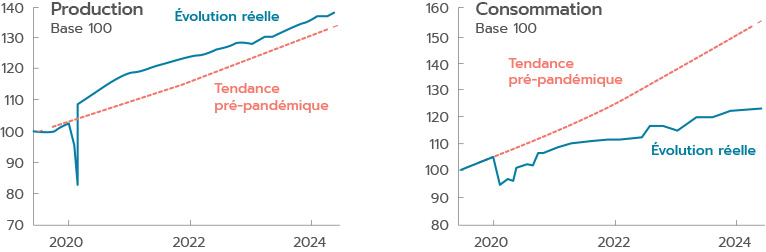

La consommation n’a pas retrouvé son niveau d’avant Covid, contrairement à la production industrielle.

Achevée de rédiger le 09/07/2024

Breakeven inflation : différence de rendement entre une obligation classique (taux nominal) et son équivalente indexée sur l’inflation (taux réel).

Crédit « Investment Grade »/ « High Yield » : les obligations « Investment Grade » qualifient des obligations émises par les emprunteurs les mieux notés par les agences de notation. Selon le classement de Standard & Poor’s ou Fitch, leurs notes vont de AAA à BBB-. Les obligations spéculatives « High Yield » (haut rendement) ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de notation et offrent en contrepartie des rendements plus élevés.

Duration : durée de vie moyenne pondérée d’une obligation ou d’un portefeuille d’obligations exprimée en années.

Inflation : perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix.

ISM manufacturier : indice mesurant le niveau d’activité des Directeurs d’Achats dans le secteur industriel.

PER : Price Earning Ratio. Indicateur d’analyse boursière : ratio de cours divisé par le bénéfice.

Portage : consiste à conserver des titres obligataires en portefeuille pour profiter de leur rendement, éventuellement jusqu’à leur échéance.

Prime de risque : reflète le surplus de rendement exigé par les investisseurs par rapport au rendement d’un actif sans risque.

Quantitative Easing : rachats massifs de titres de dettes par une Banque Centrale.

Spread : écart de taux.

Volatilité : correspond au calcul des amplitudes des variations du cours d’un actif financier. Plus la volatilité est élevée, plus l’investissement sera considéré comme risqué.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie. Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées. Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés et gérés par Ofi Invest Asset Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. Photos : Shutterstock.com/Ofi Invest. FA24/0202/08012026