La lettre de l’allocation d’actifs

De vous à nous.

Pour aller plus loin sur l’allocation d’actifs.

Le point de vue de nos experts.

L'Édito

Directeur commercial réseaux

OFI INVEST ASSET MANAGEMENT

Les solutions après la dissolution ?

La politique française s’est invitée dans le quotidien des marchés.

Aux problématiques déjà nombreuses s’est ajouté un pavé de plus dans la mare. Quelles solutions proposer alors aux investisseurs ?

Pourtant, malgré une eau devenue si opaque, quelques bonnes nouvelles émergent : l’inflation par exemple, et le corollaire, les éventuelles baisses de taux à venir qui redonnent du lustre aux obligations d’entreprises.

Pour compléter l’arsenal à disposition des investisseurs, une nouvelle classe d’actifs pourrait entrer dans la danse : les actifs réels.

Un excellent prétexte pour revoir vos allocations en s’inspirant un peu, je l’espère, de cette lettre.

Le point Eco

NOTRE SCÉNARIO CENTRAL

Le mois de juin aura vu les échéances électorales revenir au premier plan sur les marchés en France, aux États-Unis et en Angleterre sans remettre en cause à ce stade notre scénario central.

Aux États-Unis, le premier débat entre Donald Trump et Joe Biden a mis en lumière la fragilité du camp démocrate et de son candidat. Le marché commence à anticiper une victoire de Donald Trump avec un programme (peu détaillé à ce jour) qui est considéré comme plus inflationniste - donc moins de baisse de taux de la FED - mais contrebalancé par un probable renouvellement des baisses d’impôts initiées en 2017. Les marchés actions et obligations restant assez peu impactés à ce moment du calendrier.

En France, le résultat des élections législatives génère une Assemblée nationale fragmentée où aucune majorité significative de gouvernement ne se dégage. Les prochaines mesures du futur gouvernement devront être vraisemblablement négociées texte par texte pour pouvoir être votées, ce qui semble exclure de grands changements de cap financiers alors que la trajectoire des finances publiques reste mal orientée.

Côté Banque centrale européenne (BCE), l’inflation reste sous surveillance mais la fragilité de la reprise économique devrait conduire la Banque centrale à poursuivre son mouvement d’assouplissement par deux baisses également d’ici la fin de l’année.

AVERTISSEMENT

Nos vues sur les classes d’actifs fournissent un cadre de discussion large et prospectif qui sert de guide aux discussions entre les équipes d’investissement d’Ofi Invest Asset Management. L’horizon d’investissement de ces vues est à court terme et peut évoluer à tout moment.

La politique d’allocation présentée concerne les fonds multi-actifs gérés par Ofi Invest Asset Management (y compris les fonds profilés). Cette politique de gestion ne constitue donc pas une indication pour construire une allocation de long terme d’un client.

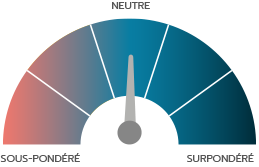

ACTIONS

Nous ne changeons pas notre vue neutre avec convexité sur ce marché et sommes prêts à profiter d’épisodes de volatilité(1) à venir pour nous repositionner sur les actions, en particulier compte tenu des perspectives économiques attendues sur 2025.

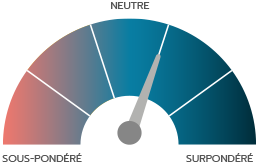

OBLIGATIONS SOUVERAINES

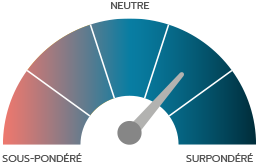

OBLIGATIONS D’ENTREPRISES

Ceci a donc logiquement profité aux obligations du secteur privé et en particulier aux obligations spéculatives à haut rendement(2), que nous plébiscitons depuis plusieurs mois maintenant.

(2) Les obligations spéculatives à haut rendement ou « High Yield » ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » (notées de AAA à BBB- selon Standard & Poor’s et Fitch) en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de notation et offrent en contrepartie des rendements plus élevés.

Achevé de rédiger le 9 juillet 2024.

Stratégie d’allocation d’actifs

BCE, UNE BAISSE DE TAUX, ET MAINTENANT ?

Responsable commercial

courtiers et CGP

OFI INVEST ASSET MANAGEMENT

26 ans quasi jour pour jour après sa création, la Banque centrale européenne (BCE) prend enfin son indépendance vis-à-vis de sa grande soeur, la Banque centrale américaine (FED), en étant la première à assouplir sa politique monétaire.

À l’issue de sa réunion du 6 juin, Christine Lagarde a en effet « pivoté » selon le terme consacré, en actant la 1re baisse de taux depuis 2022 après une interminable ascension puis un « plateau » de ses taux directeurs principaux, autorisée en cela par une inflation en décrue et une croissance atone.

Bien que la croissance ait été bien plus résiliente outre-Atlantique, la BCE ne devrait cependant pas faire cavalier seul bien longtemps puisque la décrue progressive de l’inflation américaine dans les trimestres à venir devrait initier une convergence plus classique des politiques monétaires de part et d’autre de l’Atlantique.

Face à ce ballet de géants, comment construire alors une allocation pour l’épargne de long terme, a fortiori dans un bruit croissant en matière de géopolitique, désormais jusque dans nos contrées ?

La réponse se trouve dans un retour aux fondamentaux en matière de diversification, avec des « briques » par classes d’actifs qui construiront la performance de long terme de l’épargnant. Ceci bien sûr, à condition de persévérer dans son objectif d’investissement à long terme et de ne pas succomber aux sirènes de nos émotions, en particulier face au tourbillon quotidien de l’actualité.

Face à ce noble objectif, les clients prudents – qui représentent la majorité des épargnants français – pourront ainsi toujours compter sur un « coussin » obligataire attractif depuis que les taux ont retrouvé des couleurs.

Le fonctionnement de cet « amortisseur » pour le véhicule de l’investisseur est ainsi à prendre au 1er degré, quand il s’agit d’arriver à bon port sur une route parfois accidentée, et jonchée de panneaux qui prêtent à confusion. En effet, il aura tendance à être moins volatil que des actions, de par la nature même des obligations qui prévoit un remboursement du capital par l’émetteur au terme (sauf défaut), mais aussi car les coupons perçus durant cet intervalle confèrent une certaine visibilité en matière de rendement.

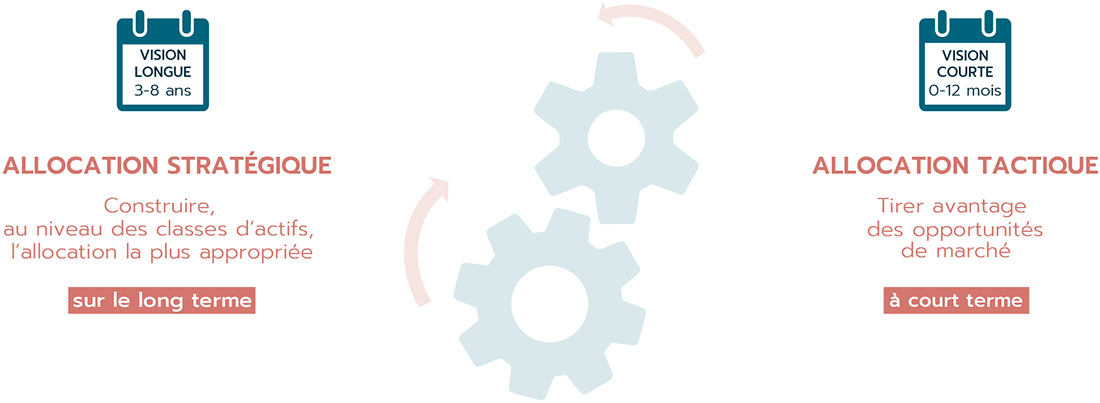

Ainsi, même si le pilotage tactique pourra apporter une optimisation du couple rendement/ risque à court terme – au prix d’une difficile anticipation des marchés –, faut-il se rappeler que c’est bien l’allocation stratégique de long terme qui contribuera pour la grande majorité à la performance finale de l’investisseur.

Dans ce contexte, une allocation bien adaptée au profil des investisseurs a de fortes chances de délivrer in fine la performance attendue, et c’est bien avec un pilier obligataire en son centre que les épargnants prudents pourront bâtir le socle de leur épargne future.

De l’importance de l’allocation stratégique…

ÉCLAIRAGE

Le Fonds du Trimestre

Ofi Invest ESG Alpha Yield

Bénéficier du potentiel de rendement des obligations par une gestion active

Achevée de rédiger le 09/07/2024.

Les fonds présentés dans cette communication publicitaire peuvent ne pas être enregistrés dans toutes les juridictions. Les fonds peuvent faire l’objet de restrictions à l’égard de certaines personnes ou dans certains pays en vertu des réglementations nationales applicables à ces personnes ou dans ces pays.

Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés à la situation ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie.

Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées.

La valeur d’un investissement sur les marchés peut fluctuer à la hausse comme à la baisse, et peut varier en raison des variations des taux de change. En fonction de la situation économique et des risques de marché, aucune garantie n’est donnée sur le fait que les produits ou services présentés puissent atteindre leurs objectifs d’investissement. Les performances passées ne préjugent pas des performances futures.

Le Document d’Information Clé (DIC) et le prospectus sont proposés aux souscripteurs préalablement à la souscription et remis à la souscription ; ces éléments, ainsi que les derniers états financiers disponibles, sont à la disposition du public sur simple demande, auprès d’Ofi Invest Asset Management. © Freepik – Shutterstock. FA24/0208/11072025